IFRS: 11 années de pratique entrepreneuriale, le point !

Le point sur onze années entrepreneuriales avec les IFRS !

A ce stade de la lecture du blog vous savez que votre webmaster les « utilise » … depuis 2001.

Du recul et la hauteur permettent d'en tirer leur quintessence, d'en comprendre l'esprit et permettre une analyse philosophique.

Votre webmaster est un fan de l'IAS 38 parce qu'il met en avant l'économie du savoir et les sciences cognitives par son impact sur les immobilisations incorporelles, imposant une comptabilisation du capital immatériel.

Il normalise la création de valeur et surtout l'évaluation de la rentabilité des projets d'ingénierie des connaissances.

L'intelligence IFRS, c'est de placer les hommes de terrain au cœur du dispositif à savoir les contrôleurs de gestion et de passer de l'abstrait au concret !

Les IFRS, c'est un référentiel bidimensionnel : l'air et la terre, la tête et les jambes.

Les comptables doivent adopter une démarche totalement différente et aller à la rencontre des opérationnels tels les contrôleurs de gestion qui ont enfin un rôle important à jouer.

C'est un référentiel calqué sur le fonctionnement de l' entreprise.

On passe d'un univers comptable et juridique à un univers où la réalité économique prévaut ; ainsi nous avons une image plus précise de l'entreprise et de son patrimoine.

Et puis, que l'idée est belle : créer un langage comptable unique permettant une comparaison simple des comptes consolidés sur les cinq continents avec une information financière collant à la réalité et enfin des actifs et passifs estimés à « leurs justes valeurs »

Exemple :

Début décembre 2004, la monde des affaires s'étonne de voir le « Lyonnais » débouler dans le capital d'un groupe célèbre commercialisant des produits de proximité depuis la fin du siècle dernier dans un prestigieux bâtiment hausmanien idéalement placé.

Au 1° janvier 2005, le passage aux IFRS valorise la construction à 12 M€ dans la journée! CQFD !

Ce n'est pas l'opération financière qui prête à critique mais de l'«ancien» référentiel !

Comment comprendre ces décennies de léthargie dans le réalisme économique ?

Que d'anomalies !

Ils permettent de rétablir de la clarté dans les comptes et la confiance des investisseurs mise à mal par les scandales, de se pencher sur l'explosion de la dette des entreprises.

Ils sont un excellent vecteur pour diffuser la culture comptable et financière en interne avec un raisonnement économique plus facile à comprendre pour un néophyte.

Ils permettent de mieux communiquer sur une information beaucoup plus riche.

Ils offrent aux acteurs des marchés financiers plus de transparence dans la mesure des impacts, mais aussi une réflexion sur les motivations stratégiques.

Et franchement, revoir ce stupide système d'amortissement et de dépréciation, n'était ce pas une nécessité au regard d'autres référentiels ?

Passons sur leur adéquation avec l'entreprise qui souhaite aller sur les marchés financiers; pour ceux qui souhaitent à terme de vendre leur entreprise à des investisseurs étrangers, répondre aux besoins du banquier.Ils sont aussi un formidable générateur de liquidités.

Ils trouvent leur pertinence si l'entreprise a inscrit à son actif un immobilier très bien placé (valeur juste, réévaluation annuelle de l'actif et capitaux propres et pas d'impôts à payer), plus d'obligation d'amortir les écarts d'acquisition améliorant ainsi le résultat net sans impôts.

Adéquation aussi pour les entreprises négociant des contrats commerciaux prévoyant la fourniture de produits sur plusieurs exercices et avec celles devant souscrire un contrat de location très important.

Pour ce qui concerne votre webmaster, ses principaux concurrents établissent leur compte en IFRS, certains des ses principaux clients sont étrangers et souhaitent connaître sa solidité financière afin de la comparer à d'autres, la présentation des comptes en IFRS les rassure.

Les IFRS, c'est de la normalisation destinée à de la standardisation !

Alors certains EC qui connaissent maintenant leur bien-fondé sont perplexes.

Non pas sur l'avenir mais sur le passé.Tels les juges de Galilée persuadés qu'elle était plate et qui comprirent par la suite qu'ils s'étaient toujours trompés !

Comme il est difficile de se déjuger, de comprendre que ce que l'on prennait pour une vérité, ne l'était pas tout à fait !

Les Français font preuve à l'égard de ce changement d'une défiance et d'un conservatisme très gaulois avec un net déficit de volonté affiché.

Certes la France n'a pas participé aux 20 premières années de naissance des IFRS (!), ne compte personne dans ses instantes dirigeantes (!)

A peine spectateurs de leur gestation, les Français les considèrent comme une révolution; ailleurs, comme une évolution!

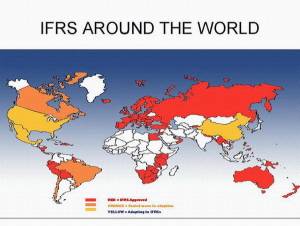

L'expérience de votre webmaster dans 118 pays et 11 années d'IFRS permet d'apprécier, entre eux, le décalage entre les Full IFRS et les convergents.

Le souci c'est que pendant que les uns convergent, les continents Nord-Sud américains et l'Asie y sont déjà , comme une partie de l'Europe !!!!!

Les professionnels allemands ( plusieurs entreprises les utilisent depuis des années), anglo-saxons, néerlandais, espagnol, font preuve de rigueur et de discipline et se démarquent par l'avancement du processus de conversion.

Le Royaume-Uni disposait déjà d'un référentiel très orienté sur l'aspect financier, la convergence est plus facile.

La Belgique se situe comme la France, avec des raisons différentes liées à des difficultés particulières.

La République Tchèque, la Pologne, la Slovénie ou la Lituanie ont décidé l'établissement de comptes individuels selon les normes IFRS très tôt.

L'Italie fait preuve d'une forte motivation qui contraste avec une défiannce au processus de conversion.

Cependant, Turquie, l'Espagne et l'Italie accueillent le nouveau référentiel avec enthousiasme.

Ils expliquent leur "militantisme" par la volonté de sortir de référentiels nationaux insatisfaisants. (Eux, le reconnaissent !)

La Pologne a un avis partagé sur des bénéfices attendus des IFRS.

Pour les aspects négatifs 45% des entreprises européennes considèrent le coût de la transition élevé mais 55% pensent que le bénéfice du passage aux IFRS en justifie le coût.

50% jugent que les normes ne sont pas adaptées à leur secteur d'activité et désirent des interprétations sectorielles.

La majorité des reproches tient à la complexité des normes et donc à la quantité de travail exigée pour leur mise en oeuvre.

Désormais on sait qu'il est faux de croire que les IFRS ne concernent pas les PME.

Estonie, Hongrie, Lituanie, Slovénie, Malte, République Tchèque,…sont passés aux IFRS pour leurs PME.

Nos PME se doivent de s'y intéresser car beaucoup de décisions futures vont en dépendre :

- Décisions comptables : anticiper ou non, simuler,…

- décisions fiscales : optimisation.

- Décisions stratégiques : projet de rachat, intention de vente, marché financiers,…

- Décisions de financement : mieux valoriser.

- Décisions opérationnelles : mieux gérer et anticiper les conséquences.

Il faut bien comprendre que nous sommes rentrés dans une ère d'évolution et d'adaptation permanente des règles comptables, et ceci n'est pas prêt de se terminer.

L'EC doit s'habituer à vivre dans un environnement comptable en pleine mutation.

Il est nécessaire d'adopter des règles qui traduisent au plus près la réalité économique des entreprises.

Ces règles doivent évoluer au même rythme parce que le monde est en perpétuelle mutation et les transactions économiques changent, évoluent, se transforment de façon permanente et continue.

La maîtrise et la mise en œuvre de ces nouvelles règles constituent un processus complexe qui demande du temps.

C'est pourquoi l'expertise comptable française doit rattraper son retard !

Vos instances françaises ont certainement des difficultés à traduire le SMEs – Small and Médium –sized Entities.

Les absences de prise de décision auront des conséquences graves pour de nombreuses années

La France de l'expertise comptable est déjà la cible directe de ses homologues internationaux ; l'inertie qu'elle commet avec sa manière d'appliquer les IFRS renforce son extrême fragilité.

Pour votre webmaster les IFRS, c'est:

Versailles !

Il est temps de relire le premier article du blog consacré à la crise !

Vincent

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 61 autres membres