L'expertise comptable française en crise ou pas ?

Alors ! Crise ou pas crise ?

Quelles seraient les éléments constitutifs de la crise EC ?

La mondialisation

Avalanche perpétuelle de dispositifs, réglementation, …

Difficultés à trouver du temps pour se former et coûts de formation

Mutation de l'environnement

Evolution des marchés

Concurrence

Crise économique

Délocalisations

Attente des clients

Difficultés de paiement des clients

Gestion et formation du personnel

Les inerties inhérentes à une profession réglementée

Les surcharges de travail chroniques

Le moral des experts-comptable

Le moral des collaborateurs

L'incapacité financière pour certains de s'offrir de la communication

Risque de déréglementation. Règles européennes

...

Comment combattre une crise ?

La constater

Comprendre ses origines

Comprendre son ampleur

Comprendre quelle forme elle revêt

Spéculer sur son avenir en intégrant les conséquences

Déterminer si l'on veut agir ou pas

Mettre en place une stratégie ou pas

Une crise se révèle toujours comme un processus long traduisant un dysfonctionnement structurel.

---------------------------------------------------------------------------

Voici quelques extraits de notre bibliographie française professionnelle EC (154 articles 2003-2007scannés à disposition.

Mise à disposition également de 235 scans 2003-2007 de notre bibliographie européenne et USA concernant l'expertise comptable française.

Extrait de SIC, juin-juillet 2005. Laurent Lévêque rapporteur-adjoint : Les enjeux pour le cabinet. Dirigeant de cabinets ?

« …Vous êtes pris par vos responsabilités quotidiennes de gestion et de développement. Vous avez un peu délaissé ces derniers temps la doctrine comptable. »

Extrait de SIC, juin-juillet 2005. Thierry Polack rapport-adjoint : « Evolution de la profession: Les trois événements majeurs.

« … Des gains de productivité importants doivent être réalisés dans ce domaine, afin de ne pas laisser entrer sur ce marché de nouveaux concurrents étrangers ou extérieurs à la profession dans un univers de plus en plus ouvert »

Extrait de SIC, juin-juillet 2005. Thierry Polack rapport-adjoint .

« En partageant ces réflexions et ces doutes, il sera alors plus facile de sortir d'une situation d'échec : nos difficultés sont aussi celle des autres. »

Extraits de Sic, février 2004 : Passif social : les nouvelles obligations.

« Les passifs sociaux des entreprises françaises ne sont pas forcément représentés dans leurs comptes. »

« Il est nécessaire de s'y intéresser dès maintenant »

« A ce jour le référentiel comptable français reste en retard par rapport aux référentiels comptables internationaux. »

« Les indemnités de départ à la retraite peuvent représenter 20 à 50% de la masse salariale et dans certains cas »faire le résultat de l'année »

« La nécessité d'une rigueur. Aujourd'hui, le simple caractère informatif, un montant à annexer au bilan, n'est même pas respecté partout »

Extrait de SIC : Réunion du 7 décembre 2004 organisé par le CNSOEC en présence de Christian Jacob, Ministre des PME et des CAL. CR Ile de France. La Chambre des notaires. Associations des avocats d'entreprises :Les enjeux financiers des Pme et TPE

« Les avocats Maxime Delhomme et Stéphane Bonifassi complétèrent cette présentation en mettant l'accent sur le problème de la responsabilité lié à une éventuelle sous-évaluation des passifs sociaux »

Extrait d'Ouverture. Décembre 2005. Joseph Zorgniotti :

« Notre dernier congrès de Cannes , consacré au champ des missions de nos confrères européens, a permis de montrer que leur domaine d'intervention était plus large que le nôtre. Sans doute n'ont-ils pas eu à souffrir d'un Ordre parfois paralysé et de bastions s'acharnant à ne pas reconnaître l'évidence … »

Extraits d'Ouverture. Décembre 2005. JL Pastereau :

« …Il reste beaucoup à faire tant nous sommes déformés par plusieurs lustres d'obéissance servile à des pouvoirs que notre culture professionnelle et que nos institutions nous ont sommés de célébrer (et de financer) aveuglément. Soyons donc reconnus comme nos autres confrères européens … »

Comme les choses n'ont pas évoluées depuis les dates de parution de ces articles, inutile de mettre ici les derniers articles répétitifs.

-----------------------------------------------

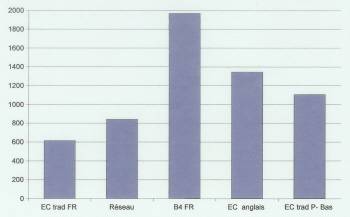

Comparatif du niveau des revenus européens en Euros sur la base d'un nombre de clients/typologie de clientèle identique et sur un revenu virtuel de 60.500 € (base) pour l'EC traditionnel français

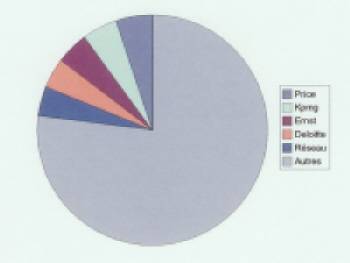

Parts de marché France 2006

(Tns/Sofres/BF 2006)

Les crises ne relèvent pas du hasard car elles s'attaquent à des organismes insuffisamment préparés et font ressurgir à des prix parfois extraordinairement élevés, des vulnérabilités complaisamment laissées de côté.

Organismes insuffisamment préparés, exemple:

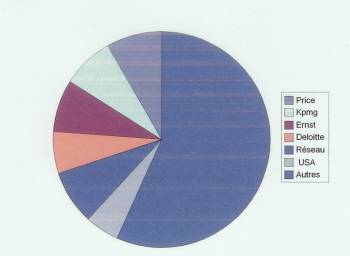

Parts de marché France 2014

(Tns/Sofres/BF 2006)

Un cabinet d'expertise comptable sur cinq de moins de trois collaborateurs n'existera plus sous sa forme actuelle dans 7 ans.

Extrait de SIC. Juin-juillet 2003

« Nous voyons fleurir diverses expériences permettant de proposer à bas prix l'activité dite de production de comptabilités : grâce à l'évolution technique (scanérisation et internet), plusieurs cabinets ont délocalisé la tenue comptable, en installant des équipes dans des pays où le coup de la main d'œuvre est très bas ; ceci permet de baisser le prix de vente de leur prestation, même s'ils ont expatrié des experts-comptables chargés de gérer ces équipes.

Ceci est opérationnel en Afrique du Nord (Maroc, Tunisie), Madagascar, et quelques projets sont en cours en Europe Centrale(Roumanie …) ou à l'étude dans des contrées plus lointaines (Indes, Vietnam…)

Ces experts-comptables expatriés sont toujours inscrits à l'Ordre puisqu'ils disposent d'une adresse professionnelle en France »

------------------------------------------

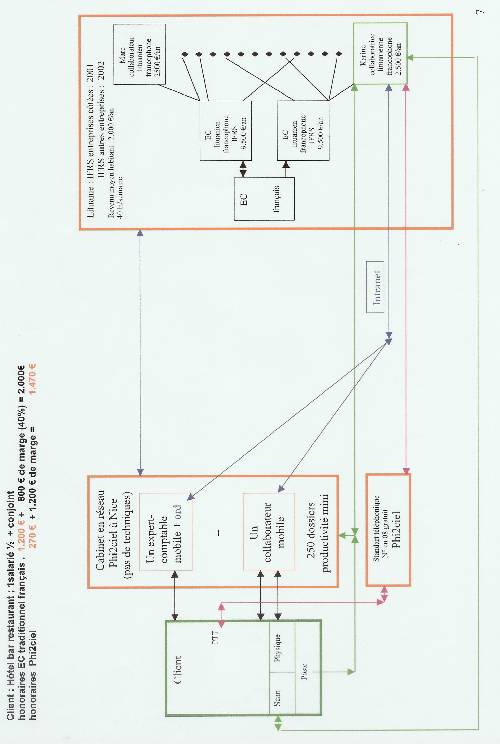

Le webmaster vous propose de réfléchir à ce schéma opérationnel :

L'EC traditionnel facture 2000 € ; l'EC délocalisé facture 1470 €, le client économise 530 €

L'EC traditionnel gagne 800 € ; L'EC délocalisé : 1200 €

Sur des bases identiques, nous disposons d'un schéma opérationnel encore plus sophistiqué en terme de flux de communication et de réduction de personnel par rapport au schéma ci-dessus.

Il peut vous être communiqué directement.

Extrait de SIC. Juin-juillet 2003.

« Ainsi, le chiffre d'affaires lié au cœur de l'activité de l'expert-comptable pourrait connaître, dans les prochaines années, une lente érosion liée à la fois au départ de clients devenus autonomes ou bénéficiant de réduction d'honoraires. Les professionnels doivent donc impérativement réagir afin, non seulement, de conforter leurs parts de marché en proposant de nouvelles missions, mais également conquérir de nouveaux marchés »

------------------------------------

La plupart des grands logos internationaux de l'audit, du conseil et de l'expertise comptable disposent désormais un progiciel commun.

A bon entendeur … !

------------------------------------

Il n'appartient pas au webmaster de se prononcer sur le fait que la crise soit avérée ou pas

A chacun de réfléchir et se positionner

Mais, ce qui vient d'être évoqué alimente la réflexion.

L'EC traditionnel français, associé ou en réseau a une bonne visibilité des problèmes hexagonaux de sa profession.

Cependant, il n'a que peu de moyens de comprendre la réalité mondiale de l'expertise comptable et de ses stratégies.

A cet état de fait, il en est un autre à prendre en compte.

Des stratégies de conquêtes opérées par des acteurs traditionnels internationaux peuvent se faire avec force mais « élégance déontologique » dite « amicale »

Mais dans cet espace-temps où 3 à 4 entreprises mondiales changent de main tous les jours, ces opérateurs historiques ne sont à l'abri d'aucun LBO.

Ils peuvent être en très peu de temps cannibalisés par des fonds de pensions et d'investissements.

La nécessité de performer les IR (indice de rentabilité), fondement de la technique du LBO, feraient que, d'amicales, les stratégies de développement basées sur des taux de rentabilité pour lesquels 15 points sont une plaisanterie, deviendraient « hostiles »

Le temps de détention d'une LBO, en moyenne de 3 ans avec un minima à quelques mois crée autant de stratégies successives (LBO en cascade) pour une entreprise internationale d'audit, de conseil et d'expertise comptable.

Ajoutez à cela la révolution capitalistique qui vient de se dérouler aux States qu'aucun économiste prospectif n'aurait imaginé quelques mois auparavant, fonds de pension et fonds d'investissement viennent d'entrer en Bourse (mai 2007), démultipliant ainsi leurs capacités d'investissement !

Il y a de la rumeur dans l'air au pays de l'audit, du conseil et de l'expertise comptable !

---------------------------------------------

Un autre élément de réflexion.

L'avenir de la réglementation ou plutôt de la déréglementation de la profession comptable française, c'est Bruxelles.

On peut imaginer que le seul député européen issus de la comptabilité française ne pèsent guère en terme de protection du Landerneau français.

Tout comme l'absence de professionnels français durant les quinze ans de la gestation internationale des IFRS, on en voit les résultats aujourd'hui !

-----------------------------------------------

Dans le meilleur des cas, une crise doit s'anticiper pour être évitée.

A défaut, elle doit être combattue pour en ressortir le plus indemne possible et utiliser le déclic de la prise de conscience pour décider, et mettre en oeuvre une stratégie à la fois défensive et offensive. A suivre ...

Vincent

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 61 autres membres